Giá bán và chiết khấu là gì?

Diễn giả: Nguyễn Văn Nhân

Chính sách giá bán?

Giá bán được tính như thế nào:

• Mỗi một mặt hàng đều có một mức giá chuẩn (Po), căn cứ vào đối tượng KH ở thời điểm mua hàng, để KH có một mức giảm trừ %, và có được giá bán cuối cùng (Ps)

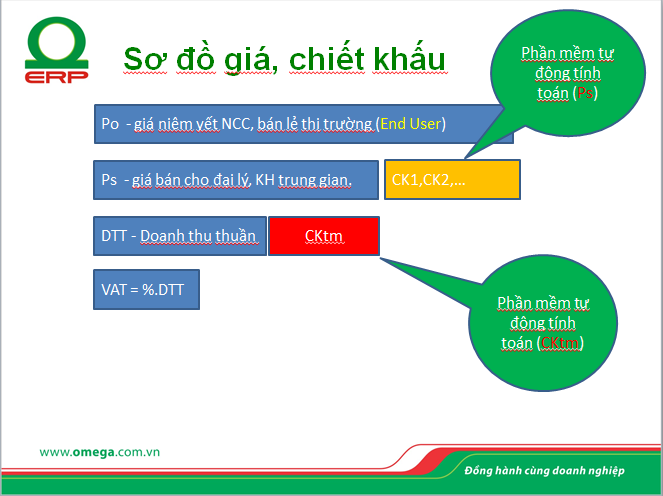

• Po: thông thường là giá bán lẻ ở thị trường

Cách tính toán

• Ps = Po – CK1 – CK2 – CK3 – CK4 – CK5

• CK1 là chiết khấu 1 – do có lợi thế thương mại 1

• …

Chiết khấu thương mại là gì?

Định nghĩa:

• Chiết khấu khoản tiền mà khách hàng được hưởng từ việc mua hàng hóa và dịch vụ so với giá bán (Ps), do KH mua một lượng hàng hóa dịch vụ lớn hoặc do thanh toán sớm hạn.

Lưu ý:

• Cần phân biệt “chiết khấu thương mại”, “giảm giá hàng bán” và “Chiết khấu thanh toán”.

Các loại chiết khấu

• Chiết khấu giá (CKg): Là chiết khấu theo % trên giá niêm yết dựa vào lợi thế thương mại của khách hàng. CKg là cơ sở để tính ra giá bán cho khách hàng đó (Ps)

• Chiết khấu thương mại (CKtm): Là chiết khấu % hoặc đơn giá trên số lượng doanh số mua của KH tại lần mua đó hoặc cộng dồn trong một giai đoạn nào đó. CKtm được ghi nhận một dòng riêng, làm giảm doanh thu thuần, và được hạch toán kế toán vào TK Nợ 521.

• Chiết khấu thanh toán (CKtt): Là chiết khấu % trên số tiền thanh toán sớm hạn của KH tại thời điểm thanh toán. CKtm được ghi nhận sau, làm tăng chi phí, hạch toán TK Nợ 635.

Các tài khoản hạch toán liên quan

CK1, CK2,… từ chính sách giá

• Đây chính là thỏa thuận thương mại

• Không hạch toán vào tài khoản kế toán

• Hóa đơn được ghi giá bán là Ps

Chiết khấu thương mại (CKtm)

• Ghi nợ TK 521

• Giá bán là Ps, doanh thu dựa vào Ps

• Thuế GTGT được tính trên Ps-CKtm

Các tài khoản hạch toán liên quan

CK1, CK2,… từ chính sách giá

• Đây chính là thỏa thuận thương mại

• Không hạch toán vào tài khoản kế toán

• Hóa đơn được ghi giá bán là Ps

Chiết khấu thương mại (CKtm)

• Ghi nợ TK 521

• Giá bán là Ps, doanh thu dựa vào Ps

• Thuế GTGT được tính trên Ps-CKtm

Các tài khoản hạch toán liên quan (tiếp)

Giảm giá hàng bán (GGhb)

• Ghi nợ TK 532

• Xuất một hóa đơn riêng lẻ

• Thuế GTGT đầu vào trên khoản GGhb

Chiết khấu thanh toán (CKtt)

• Ghi nợ TK 635, khoản tiền CKtt

• Không cần xuất hóa đơn

• Không có thuế GTGT

Sơ đồ giá, chiết khấu

Công thức chính sách giá

Các yếu tố

• Thời gian (từ 1/1/2015 – 31/03/2015) (t)

• Nhóm khách hàng (k)

• Mặt hàng (hoặc loại mặt hàng) (h)

• Số lượng bán/ doanh số bán (s); (d)

• Theo đơn hàng/ cộng dồn (f)

Công thức

Ps = Po – f (t,k,h,s,d,f)

Công thức chiết khấu

Các yếu tố

• Thời gian (từ 1/1/2015 – 31/03/2015) (t)

• Nhóm khách hàng (k)

• Mặt hàng (hoặc loại mặt hàng) (h)

• Số lượng bán/ doanh số bán (s); (d)

• Theo đơn hàng/ cộng dồn (f)

Công thức

CKtm = g (t,k,h,s,d,f)

Diễn giả: Nguyễn Văn Nhân

Chính sách giá bán?

Giá bán được tính như thế nào:

• Mỗi một mặt hàng đều có một mức giá chuẩn (Po), căn cứ vào đối tượng KH ở thời điểm mua hàng, để KH có một mức giảm trừ %, và có được giá bán cuối cùng (Ps)

• Po: thông thường là giá bán lẻ ở thị trường

Cách tính toán

• Ps = Po – CK1 – CK2 – CK3 – CK4 – CK5

• CK1 là chiết khấu 1 – do có lợi thế thương mại 1

• …

Chiết khấu thương mại là gì?

Định nghĩa:

• Chiết khấu khoản tiền mà khách hàng được hưởng từ việc mua hàng hóa và dịch vụ so với giá bán (Ps), do KH mua một lượng hàng hóa dịch vụ lớn hoặc do thanh toán sớm hạn.

Lưu ý:

• Cần phân biệt “chiết khấu thương mại”, “giảm giá hàng bán” và “Chiết khấu thanh toán”.

Các loại chiết khấu

• Chiết khấu giá (CKg): Là chiết khấu theo % trên giá niêm yết dựa vào lợi thế thương mại của khách hàng. CKg là cơ sở để tính ra giá bán cho khách hàng đó (Ps)

• Chiết khấu thương mại (CKtm): Là chiết khấu % hoặc đơn giá trên số lượng doanh số mua của KH tại lần mua đó hoặc cộng dồn trong một giai đoạn nào đó. CKtm được ghi nhận một dòng riêng, làm giảm doanh thu thuần, và được hạch toán kế toán vào TK Nợ 521.

• Chiết khấu thanh toán (CKtt): Là chiết khấu % trên số tiền thanh toán sớm hạn của KH tại thời điểm thanh toán. CKtm được ghi nhận sau, làm tăng chi phí, hạch toán TK Nợ 635.

Các tài khoản hạch toán liên quan

CK1, CK2,… từ chính sách giá

• Đây chính là thỏa thuận thương mại

• Không hạch toán vào tài khoản kế toán

• Hóa đơn được ghi giá bán là Ps

Chiết khấu thương mại (CKtm)

• Ghi nợ TK 521

• Giá bán là Ps, doanh thu dựa vào Ps

• Thuế GTGT được tính trên Ps-CKtm

Các tài khoản hạch toán liên quan

CK1, CK2,… từ chính sách giá

• Đây chính là thỏa thuận thương mại

• Không hạch toán vào tài khoản kế toán

• Hóa đơn được ghi giá bán là Ps

Chiết khấu thương mại (CKtm)

• Ghi nợ TK 521

• Giá bán là Ps, doanh thu dựa vào Ps

• Thuế GTGT được tính trên Ps-CKtm

Các tài khoản hạch toán liên quan (tiếp)

Giảm giá hàng bán (GGhb)

• Ghi nợ TK 532

• Xuất một hóa đơn riêng lẻ

• Thuế GTGT đầu vào trên khoản GGhb

Chiết khấu thanh toán (CKtt)

• Ghi nợ TK 635, khoản tiền CKtt

• Không cần xuất hóa đơn

• Không có thuế GTGT

Sơ đồ giá, chiết khấu

Công thức chính sách giá

Các yếu tố

• Thời gian (từ 1/1/2015 – 31/03/2015) (t)

• Nhóm khách hàng (k)

• Mặt hàng (hoặc loại mặt hàng) (h)

• Số lượng bán/ doanh số bán (s); (d)

• Theo đơn hàng/ cộng dồn (f)

Công thức

Ps = Po – f (t,k,h,s,d,f)

Công thức chiết khấu

Các yếu tố

• Thời gian (từ 1/1/2015 – 31/03/2015) (t)

• Nhóm khách hàng (k)

• Mặt hàng (hoặc loại mặt hàng) (h)

• Số lượng bán/ doanh số bán (s); (d)

• Theo đơn hàng/ cộng dồn (f)

Công thức

CKtm = g (t,k,h,s,d,f)

Sửa lần cuối bởi điều hành viên:

- Chủ đề

- chiet khau giá bán