Làm sao để tính thuế thu nhập cá nhân (TNCN)? Hướng dẫn các tính thuế thu nhập cá nhân mới nhất hiện nay? Cách tính thuế thu nhập cá nhân năm 2017?

Hướng dẫn cách tính thuế thu nhập cá nhân mới nhất hiện nay?

Thuế là một khoản thu không thể thiếu ở Việt Nam cũng như bất kỳ quốc gia nào trên thế giới. Tiền thuế khi thu sẽ được tổng hợp và đưa đến ngân hàng nhà nước Việt Nam để dùng cho những lĩnh vực phục vụ đất nước. Nước chúng ta có rất nhiều loại thuế như là thuế giá trị gia tăng, thuế suất nhập khẩu, thuế nhà đất, thuế thu nhập doanh nghiệp, … Và trong bài viết này vforum cũng sẽ đề cập đến vấn đề liên quan đến thuế là Cách tính thuế thu nhập cá nhân mới nhất hiện nay? Sau đây hãy cùng vforum tìm hiểu nhé.

Thuế thu nhập cá nhân (TNCN) là gì?

Thuế thu nhập cá nhân là khoản tiền mà người có thu nhập sẽ phải trích nộp một phần tiền trong tiền lương của mình hoặc từ các nguồn thu nhập khác để nộp vào ngân sách nhà nước

Cách tính thuế thu nhập cá nhân năm 2017 mới nhất hiện nay?

Hướng dẫn cách tính thuế thu nhập cá nhân năm 2017, các bạn cùng vforum tìm hiểu ngay sau đây:

Sẽ có 3 hình thức tính thuế thu nhập cá nhân là:

Sau đây chúng ta sẽ đi tìm hiểu kỹ và rõ nét hơn từng hình thức.

1. Đối với cá nhân cư trú có ký hợp đồng lao động từ 3 tháng trở lên

Các bạn lưu ý sẽ tính cả trường hợp cá nhân ký hợp đồng từ 3 tháng trở lên tại nhiều nơi và đối với cá nhân cư trú ký hợp đồng từ 3 tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức hay cá nhân trả thu nhập vẫn phải thực hiện khấu trừ thuế theo “biểu thuế lũy tiến từng phần” (được quy định theo điểm b, khoản 1, điều 25 của TT 111/2013/TT-BTC).

Công thức tính thuế thu nhập cá nhân là:

Trong đó thì thuế suất và thu nhập tính thuế sẽ cụ thể như sau.

a/ Thu nhập chịu thuế

Thu nhập chịu thuế là tổng thu nhập cá nhân nhận được từ tổ chức chi trả không bao gồm các khoản tiền sau:

Các khoản giảm trừ bao gồm:

b/ Thuế suất:

Thuế suất là thuế thu nhập cá nhân đối với thu nhập từ kinh doanh hay tiền lương, tiền công.

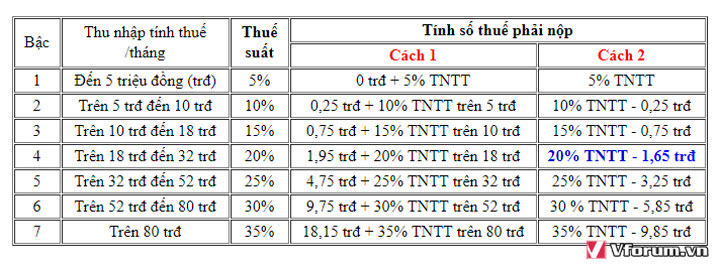

Thuế suất được áp dụng theo Biểu thuế luỹ tiến từng phần bên dưới đây

Ví dụ :

Bà Nguyễn Thị Quyên hợp đồng lao động vô thời hạn với Công Ty Kế Toán Thiên Thanh có thu nhập từ tiền lương, tiền công trong tháng 1 năm 2017 như sau:

Thuế thu nhập cá nhân trong tháng của bà Nguyễn Thị Quyên sẽ được tính như sau:

- Thu nhập của Bà Nguyễn Thị Quyên là 40tr + 1tr = 41 triệu đồng, được miễn tối đa 750.000 (tiền ăn trưa).

Do vậy mà theo công thức thu nhập chịu thuế ta sẽ có kết quả như sau:

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn thuế= 41.000.000 - 750.000 = 40.250.000

- Bà Nguyễn Thị Quyên được giảm trừ các khoản sau:

- Vậy thu nhập tính thuế của Bà Nguyễn Thị Quyên là:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ = 40.250.000 - 17.541.000 = 22.709.000

Bây giờ chúng ta sẽ đưa thu nhập tính thuế 22.709.000 vào biểu thuế suất theo biểu lũy tiến từng phần bên trên để tính số tiền thuế mà bà Nguyễn Thị Quyên phải nộp.

Cách 1: Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần:

+ Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%: 5 triệu đồng × 5% = 0,25 triệu đồng

+ Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%: (10 triệu đồng - 5 triệu đồng) × 10% = 0,5 triệu đồng

+ Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%: (18 triệu đồng - 10 triệu đồng) × 15% = 1,2 triệu đồng

+ Bậc 4: thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%: (22.709.000 - 18 triệu đồng) × 20% = 941.800

=> Tổng số thuế TNCN Bà Nguyễn Thị Quyên phải nộp trong tháng 1 là:

Cách 2: Số thuế phải nộp tính theo phương pháp rút gọn: Theo công thức tại bảng tính trên (Công ty Thiên Thanh đã đánh dấu công thức có màu xanh ở bảng thuế suất theo biểu lũy tiến từng phần)

Ta thấy: Thu nhập tính thuế trong tháng 22.709.000 là thuộc bậc 4 trong bảng thuế suất lũy tiến. Mà công thức của bậc 4 là: 20% TNTT - 1,65 triệu đồng

=> Số thuế thu nhập cá nhân phải nộp như sau: 22.709.000 × 20% - 1.650.000 = 2.891.800

Nếu sử dụng thì các bạn nên sử dụng cách 2 hơn vì nó nhanh hơn, tuy nhiên cách tính 1 cũng là một cách tính nhưng nó chỉ là cách tính thủ công để cho các bạn hiểu hơn về cách tính lũy tiến

2. Đối với cá nhân cư trú không ký hợp đồng lao động hay có ký nhưng dưới 3 tháng

Tiến hành khấu trừ thuế TNCN theo từng lần chi trả thu nhập từ 2.000.000 trở lên như sau:

Đối với cá nhân cư trú: khấu trừ 10% tổng thu nhập trả/lần (không phân biệt có mã số thuế hay không).

Ví dụ:

Bạn Nguyễn Thị Tùng, ký hợp đồng lao động thử việc 2 tháng với công ty Kế Toán Thiên Thanh, lương thử việc của Tùng bao gồm: lương chính là 5 triệu, phụ cấp tiền ăn trưa 550.000.

Khi trả lương cho Nguyễn Thị Tùng, Kế Toán Thiên Thanh sẽ phải khấu trừ tiền thuế TNCN tại nguồn 10% như sau:

Thuế TNCN = (5.000.000 + 550.000) x 10% = 555.000

Các bạn lưu ý là tiền ăn và tiền lương tăng ca của lao động vãng lai (ký dưới 3 tháng) không được miễn thuế TNCN (theo quy định của Công văn số 4217/CT-TTHT ngày 26/5/2015 của Cục Thuế TP. HCM về thuế thu nhập cá nhân)

Chú ý:

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (Cam kết 02/CK-TNCN -Theo mẫu tại Thông tư 92/2015/TT-BTC) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân. (người làm cam kết 02 bắt buộc phải có MST tại thời điểm làm cam kết nhé)

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

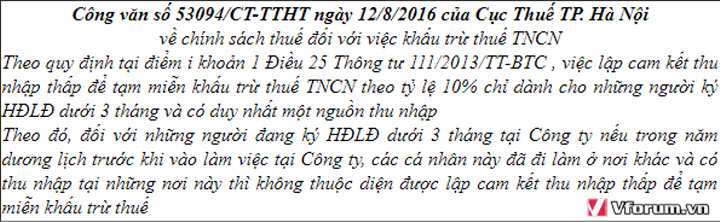

Công văn số 53094/CT-TTHT ngày 12/8/2016 của Cục thuế Tp. Hà Nội

3. Đối với cá nhân không cư trú

Đối với cá nhân không cư trú thì thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú sẽ được xác định bằng công thức sau:

Trên đây là bài viết về cách tính thuế thu nhập cá nhân mới nhất hiện nay, mong rằng qua bài viết này các bạn sẽ nắm rõ hơn về các tính thuế TNCN.

Xem thêm: Công thức tính BMI, cách tính chỉ số BMI cho nam và nữ chuẩn nhất

Hướng dẫn cách tính thuế thu nhập cá nhân mới nhất hiện nay?

Thuế là một khoản thu không thể thiếu ở Việt Nam cũng như bất kỳ quốc gia nào trên thế giới. Tiền thuế khi thu sẽ được tổng hợp và đưa đến ngân hàng nhà nước Việt Nam để dùng cho những lĩnh vực phục vụ đất nước. Nước chúng ta có rất nhiều loại thuế như là thuế giá trị gia tăng, thuế suất nhập khẩu, thuế nhà đất, thuế thu nhập doanh nghiệp, … Và trong bài viết này vforum cũng sẽ đề cập đến vấn đề liên quan đến thuế là Cách tính thuế thu nhập cá nhân mới nhất hiện nay? Sau đây hãy cùng vforum tìm hiểu nhé.

Thuế thu nhập cá nhân (TNCN) là gì?

Thuế thu nhập cá nhân là khoản tiền mà người có thu nhập sẽ phải trích nộp một phần tiền trong tiền lương của mình hoặc từ các nguồn thu nhập khác để nộp vào ngân sách nhà nước

Cách tính thuế thu nhập cá nhân năm 2017 mới nhất hiện nay?

Hướng dẫn cách tính thuế thu nhập cá nhân năm 2017, các bạn cùng vforum tìm hiểu ngay sau đây:

Sẽ có 3 hình thức tính thuế thu nhập cá nhân là:

- Đối với cá nhân cư trú có ký hợp đồng lao động từ 3 tháng trở lên

- Đối với cá nhân cư trú không ký hợp đồng lao động hay có ký nhưng dưới 3 tháng

- Đối với cá nhân không cư trú

Sau đây chúng ta sẽ đi tìm hiểu kỹ và rõ nét hơn từng hình thức.

1. Đối với cá nhân cư trú có ký hợp đồng lao động từ 3 tháng trở lên

Các bạn lưu ý sẽ tính cả trường hợp cá nhân ký hợp đồng từ 3 tháng trở lên tại nhiều nơi và đối với cá nhân cư trú ký hợp đồng từ 3 tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức hay cá nhân trả thu nhập vẫn phải thực hiện khấu trừ thuế theo “biểu thuế lũy tiến từng phần” (được quy định theo điểm b, khoản 1, điều 25 của TT 111/2013/TT-BTC).

Công thức tính thuế thu nhập cá nhân là:

Thuế TNCN phải nộp = Thuế suất. X Thu nhập tính thuế

Trong đó thì thuế suất và thu nhập tính thuế sẽ cụ thể như sau.

a/ Thu nhập chịu thuế

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Thu nhập chịu thuế là tổng thu nhập cá nhân nhận được từ tổ chức chi trả không bao gồm các khoản tiền sau:

- Tiền nhà ở, điện, nước.

- Tiền ăn giữa ca, ăn trưa:

- Tiền phụ cấp điện thoại: Theo quy định của công ty.

- Phụ cấp trang phục.

- Tiền công tác phí:

- Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ.

- Phụ cấp độc hại, nguy hiểm: đối với những ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm.

- Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp.

- Khoản tiền do người sử dụng lao động mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm; mua bảo hiểm hưu trí tự nguyện hoặc đóng góp “Quỹ hưu trí tự nguyện cho người lao động”.

- Khoản chi về phương tiện phục vụ đưa đón người lao động từ nơi ở đến nơi làm việc và ngược lại thì không tính vào thu nhập chịu thuế của người lao động theo quy chế của đơn vị.

- Khoản tiền mua vé máy bay khứ hồi do người sử dụng lao động trả hộ (hoặc thanh toán) cho người lao động là người nước ngoài làm việc tại Việt Nam, người lao động là người Việt Nam làm việc ở nước ngoài về phép mỗi năm một lần.

- Khoản tiền học phí cho con của người lao động nước ngoài làm việc tại Việt Nam học tại Việt Nam, con của người lao động Việt Nam đang làm việc ở nước ngoài học tại nước ngoài theo bậc học từ mầm non đến trung học phổ thông do người sử dụng lao động trả hộ.

- Khoản tiền có tính chất phúc lợi nhận được do tổ chức, cá nhân trả thu nhập chi đám hiếu, hỉ cho bản thân và gia đình người lao động theo quy định chung của tổ chức, cá nhân trả thu nhập và phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành “Luật thuế thu nhập doanh nghiệp”

- Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của “Bộ luật Lao động”

- Tiền lương hưu do “Quỹ bảo hiểm xã hội” trả theo quy định của Luật Bảo hiểm xã hội; tiền lương hưu nhận được hàng tháng từ “Quỹ hưu trí tự nguyện”.

- Thu nhập từ bồi thường hợp đồng bảo hiểm nhân thọ, phi nhân thọ, bảo hiểm sức khỏe; tiền bồi thường tai nạn lao động; tiền bồi thường, hỗ trợ theo quy định của pháp luật về bồi thường, hỗ trợ, tái định cư; các khoản bồi thường Nhà nước và các khoản bồi thường khác theo quy định của pháp luật.

Các khoản giảm trừ bao gồm:

- Giảm trừ gia cảnh: bản thân 9.000.000 và người phụ thuộc là 3.600.000/ người (tính trên 1 tháng)

- Các khoản bảo hiểm bắt buộc: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biêt.

- Các khoản đóng góp từ thiện , nhân đạo, khuyến học.

b/ Thuế suất:

Thuế suất là thuế thu nhập cá nhân đối với thu nhập từ kinh doanh hay tiền lương, tiền công.

Thuế suất được áp dụng theo Biểu thuế luỹ tiến từng phần bên dưới đây

Bà Nguyễn Thị Quyên hợp đồng lao động vô thời hạn với Công Ty Kế Toán Thiên Thanh có thu nhập từ tiền lương, tiền công trong tháng 1 năm 2017 như sau:

- Lương thực tế là 40 triệu đồng.

- Tiền phụ cấp ăn trưa: 1.000.000

- Bà đóng bảo hiểm ( BHXH, BHYT, BHTN ) trên mức lương 24.200.000.

- Bà Nguyễn Thị Quyên nuôi 2 con dưới 18 tuổi, (Đã đăng ký giảm trừ).

Thuế thu nhập cá nhân trong tháng của bà Nguyễn Thị Quyên sẽ được tính như sau:

- Thu nhập của Bà Nguyễn Thị Quyên là 40tr + 1tr = 41 triệu đồng, được miễn tối đa 750.000 (tiền ăn trưa).

Do vậy mà theo công thức thu nhập chịu thuế ta sẽ có kết quả như sau:

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn thuế= 41.000.000 - 750.000 = 40.250.000

- Bà Nguyễn Thị Quyên được giảm trừ các khoản sau:

- Giảm trừ gia cảnh cho bản thân: 8.000.000

- Giảm trừ gia cảnh cho 02 người phụ thuộc (2 con): 3.500.000 × 2 = 7.000.000

- Bảo hiểm xã hội, bảo hiểm y tế, Bảo hiểm thất nghiệp: 24.200.0000 × (8% + 1,5% + 1%) = 2.541.000

- Từ đó ta suy ra được tổng cộng các khoản được giảm trừ: 8.000.000 + 7.000.000 + 2.541.000 = 17.541.000

- Vậy thu nhập tính thuế của Bà Nguyễn Thị Quyên là:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ = 40.250.000 - 17.541.000 = 22.709.000

Bây giờ chúng ta sẽ đưa thu nhập tính thuế 22.709.000 vào biểu thuế suất theo biểu lũy tiến từng phần bên trên để tính số tiền thuế mà bà Nguyễn Thị Quyên phải nộp.

Cách 1: Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần:

+ Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%: 5 triệu đồng × 5% = 0,25 triệu đồng

+ Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%: (10 triệu đồng - 5 triệu đồng) × 10% = 0,5 triệu đồng

+ Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%: (18 triệu đồng - 10 triệu đồng) × 15% = 1,2 triệu đồng

+ Bậc 4: thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%: (22.709.000 - 18 triệu đồng) × 20% = 941.800

=> Tổng số thuế TNCN Bà Nguyễn Thị Quyên phải nộp trong tháng 1 là:

0,25 triệu đồng + 0,5 triệu đồng + 1,2 triệu đồng + 941.800 = 2.891.800

Cách 2: Số thuế phải nộp tính theo phương pháp rút gọn: Theo công thức tại bảng tính trên (Công ty Thiên Thanh đã đánh dấu công thức có màu xanh ở bảng thuế suất theo biểu lũy tiến từng phần)

Ta thấy: Thu nhập tính thuế trong tháng 22.709.000 là thuộc bậc 4 trong bảng thuế suất lũy tiến. Mà công thức của bậc 4 là: 20% TNTT - 1,65 triệu đồng

=> Số thuế thu nhập cá nhân phải nộp như sau: 22.709.000 × 20% - 1.650.000 = 2.891.800

Nếu sử dụng thì các bạn nên sử dụng cách 2 hơn vì nó nhanh hơn, tuy nhiên cách tính 1 cũng là một cách tính nhưng nó chỉ là cách tính thủ công để cho các bạn hiểu hơn về cách tính lũy tiến

2. Đối với cá nhân cư trú không ký hợp đồng lao động hay có ký nhưng dưới 3 tháng

Tiến hành khấu trừ thuế TNCN theo từng lần chi trả thu nhập từ 2.000.000 trở lên như sau:

Đối với cá nhân cư trú: khấu trừ 10% tổng thu nhập trả/lần (không phân biệt có mã số thuế hay không).

Ví dụ:

Bạn Nguyễn Thị Tùng, ký hợp đồng lao động thử việc 2 tháng với công ty Kế Toán Thiên Thanh, lương thử việc của Tùng bao gồm: lương chính là 5 triệu, phụ cấp tiền ăn trưa 550.000.

Khi trả lương cho Nguyễn Thị Tùng, Kế Toán Thiên Thanh sẽ phải khấu trừ tiền thuế TNCN tại nguồn 10% như sau:

Thuế TNCN = (5.000.000 + 550.000) x 10% = 555.000

Các bạn lưu ý là tiền ăn và tiền lương tăng ca của lao động vãng lai (ký dưới 3 tháng) không được miễn thuế TNCN (theo quy định của Công văn số 4217/CT-TTHT ngày 26/5/2015 của Cục Thuế TP. HCM về thuế thu nhập cá nhân)

Chú ý:

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (Cam kết 02/CK-TNCN -Theo mẫu tại Thông tư 92/2015/TT-BTC) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân. (người làm cam kết 02 bắt buộc phải có MST tại thời điểm làm cam kết nhé)

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Công văn số 53094/CT-TTHT ngày 12/8/2016 của Cục thuế Tp. Hà Nội

3. Đối với cá nhân không cư trú

Đối với cá nhân không cư trú thì thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú sẽ được xác định bằng công thức sau:

Thu nhập chịu thuế từ tiền lương và tiền công nhân X thuế suất 20%

Trên đây là bài viết về cách tính thuế thu nhập cá nhân mới nhất hiện nay, mong rằng qua bài viết này các bạn sẽ nắm rõ hơn về các tính thuế TNCN.

Xem thêm: Công thức tính BMI, cách tính chỉ số BMI cho nam và nữ chuẩn nhất

- Chủ đề

- thue thue thu nhap ca nhan thue tncn tncn